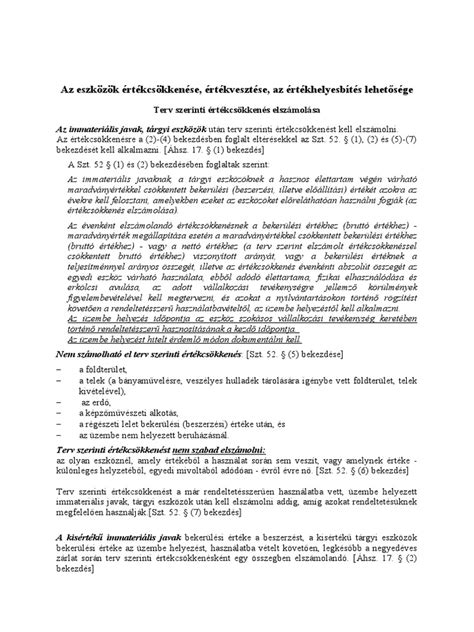

Az amortizáció és az értékcsökkenés fogalma, számítása

Minden elkopik, elromlik, lejár a szavatossága vagy egyszerűen elavul - az eszközök értékének csökkenését, más néven amortizációját pedig a vállalkozások elszámolásukban is meg tudják jeleníteni. Az értékcsökkenés és az amortizáció olyan fogalmak, amelyekkel vállalkozóként vagy gazdasági vezetőként nap mint nap találkozhatsz. Ezek a fogalmak segítenek meghatározni, mennyi eszközértéket használt fel a vállalkozás és milyen számviteli módszerekkel kell ezt elszámolni.

Alapfogalmak és összefüggések

Ezt a jog értékcsökkenési leírásnak nevezi, ez alapján a vállalkozásban használt immateriális javak vagy tárgyi eszközök üzembe helyezésétől vagy rendeltetésszerű használatának kezdetétől elszámolható azok értéke, vagy annak egy része. Az értékcsökkenés az az értékvesztés, amely az eszköz használata, öregedése vagy elavulása miatt következik be. Az amortizáció viszont az a könyvelési folyamat, amely során ezt az értékvesztést évről évre elszámolja a vállalkozás. Az amortizációs kulcs a könyvelés során az évi értékcsökkenési leírásban, az adott eszköz bruttó vagy nettó értékének hányadaként kerül meghatározásra.

Bekerülési és bruttó érték

A bekerülési érték az az összeg, amelybe az eszköz megszerzése ténylegesen került. Ebbe beletartozhat a beszerzési ár, a szállítási költség, a szerelés és az üzembe helyezés díja, vagy más kapcsolódó kiadások. A bruttó érték az eszköz teljes bekerülési értékét jelenti. Ez az az alapérték, amelyből a későbbi értékcsökkenést számolod ki. Értékcsökkenési leírásnál alapszabály, hogy a leírás nem haladhatja meg az eredeti (bruttó) értéket.

Az értékcsökkenés számításának tényezői

- Várható hasznos élettartam: A bekerülési értéket annyi évvel kell elosztani, amelyben előreláthatóan használni fogják az érintett eszközt.

- Maradványérték: Azt jelenti, hogy a hasznos élettartam végén várhatóan mekkora értéke lesz az adott eszköznek, például mennyiért lehet aztán továbbértékesíteni.

- Nettó érték: A bruttó értékből és a már elszámolt értékcsökkenésből adódik (bruttó érték - összes elszámolt értékcsökkenés = nettó érték).

Hogyan számítsd ki a jelzáloghitel törlesztőrészletét

Leírási módszerek

Az értékcsökkenés elszámolásához több módszer is használható. A leghatékonyabbak a következők:

- Lineáris leírás: Évente azonos összeget írsz le, ez egyszerű és átlátható.

- Teljesítményarányos leírás: A tényleges igénybevételhez igazodik, például a megtett kilométer vagy a munkaórák alapján.

- Degresszív módszer: Kezdetben nagyobb, majd évről évre kisebb összeget írsz le; akkor hasznos, ha az eszköz az elején gyorsan elavul.

- Évek száma összege módszer: Az élettartam éveit összeadva, fordított arányban osztod el a leírandó értéket.

| Módszer | Alkalmazhatóság | Jellemzője |

|---|---|---|

| Lineáris | Gépek, berendezések | Egyenletes értékcsökkenés |

| Degresszív | Modern technológia | Kezdetben gyorsabb értékvesztés |

| Teljesítményarányos | Járművek, intenzíven használt gépek | Használattól függő leírás |

Terven felüli értékcsökkenés

Létezik úgynevezett terven felüli értékcsökkenés is: ezt akkor kell alkalmazni, ha az adott eszköz könyv szerinti értéke „tartósan és jelentősen” magasabb a piaci értéknél, vagy akár megsérül, megsemmisül, használhatatlan, netán egy fejlesztés nem tud hasznosulni. A terven felüli értékcsökkenést egyszeri leírásként kell könyvelned, azonnal, amint a tényezők fennállnak.

Adózási és jogszabályi háttér

Ahogy említettük, az értékcsökkenési leírás terv szerinti mértékét a társasági adóról szóló törvény határozza meg. Az értékcsökkenés elszámolása csökkenti az adóalapot, mert a vállalkozás költségként vehet figyelembe bizonyos összeget. A számviteli törvény egyértelműen meghatározza, hogy milyen típusú eszközökre és milyen leírási kulccsal lehet értékcsökkenést elszámolni. Fontos, hogy tisztában légy az adóoptimalizálás lépéseivel, mert az értékcsökkenés befolyásolja az adókötelezettséget.

tags: #amortizacio #szerinti #utanpotlas