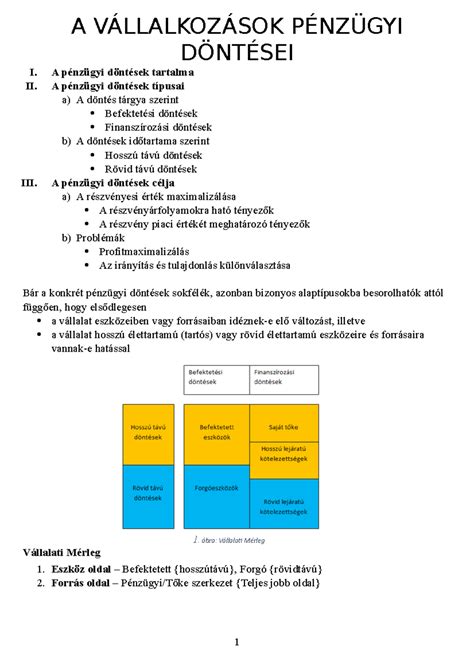

A KKV-státusz meghatározása: Döntő irányítás és ellenőrzés a vállalkozásoknál

A mikro-, kis- és középvállalkozások (kkv-k) számos helyzetben előnyt élveznek. Beruházásaikhoz adóalap- és adókedvezményekre jogosultak, nem kell innovációs járulékot fizetniük. Mindezeken túl pedig a kkv-státusz meghatározó az állami támogatások mértéke és odaítélése szempontjából is. A kkv-státusz megszerzése, illetve megtartása kulcskérdés lehet egy vállalkozás számára, számos adókedvezmény kapcsolódik a besoroláshoz, és célzott állami támogatások is elérhetők e gazdálkodói kör számára.

Fontosságuk miatt külön törvény foglalkozik ezzel a vállalati körrel; a 2004. évi XXXIV. törvény (Kkv tv.) amely a 2003/361/EK bizottsági ajánlást ülteti át a magyar joganyagba.

A KKV-státusz meghatározásának alapjai

A kkv-státuszt három mutatóból kettő együttesen határozza meg (Kkv tv. 3. §). Mindig figyelembe kell venni az összes foglalkoztatotti létszámot, illetve választani lehet az éves nettó árbevétel és a mérlegfőösszeg mint mutató között.

| KKV kategória | Foglalkoztatotti létszám (fő) | Éves nettó árbevétel (M euró) | Mérlegfőösszeg (M euró) |

|---|---|---|---|

| Középvállalkozás | < 250 | < 50 | < 43 |

| Kisvállalkozás | < 50 | < 10 | < 10 |

| Mikrovállalkozás | < 10 | < 2 | < 2 |

A mutatókat az utolsó elfogadott beszámoló alapján kell meghatározni. A fentiektől függetlenül nem minősül kkv-nak az a vállalkozás, ahol az állam (beleértve az önkormányzatot is) tulajdoni vagy szavazati hányada közvetve vagy közvetlenül eléri a 25 százalékot [Kkv tv. 3. § (4) bekezdés].

A kkv-státusz dinamikus, a mutatóknak két egymást követő időszakban meg kell felelni ahhoz, hogy a vállalkozás beleessen valamelyik kkv-kategóriába. Ez a státusz elvesztésére is érvényes ugyanakkor, ami akkor következik be, ha a vállalkozás két egymást követő számviteli időszakban túllépi a foglalkoztatotti létszámot vagy a pénzügyi határértékeket [Kkv tv. 5. § (3) bekezdés]. A kkv-minősítés a foglalkoztatotti létszám, árbevétel és mérlegfőösszeg alapján történik, két egymást követő év adatai szerint.

Kapcsolódó és Partnervállalkozások fogalma

A kkv-státusz meghatározásához nem elegendő csak a vizsgált vállalkozást vizsgálni, az adatokat a kapcsolódó és a partnervállalkozások figyelembevételével kell meghatározni.

Kapcsolódó vállalkozások

Kapcsolódó vállalkozások [Kkv tv. 4. § (3) bekezdés] azok a gazdasági szervezetek, amelyek egymásban közvetlenül vagy közvetve a szavazatok többségével rendelkeznek. De kapcsolódó vállalkozásokról van szó akkor is, ha egy vállalkozás egy másik vállalkozás felett döntő irányítást vagy ellenőrzést gyakorol. Kapcsolódó vállalkozások lehetnek továbbá bizonyos befektető csoportok is, olyanok mint az állami befektető társaság, a kockázati tőkealap, a fejlesztési alapok, a felsőoktatási intézmények és a kutatóhelyek - kivéve, ha nem vesznek részt sem közvetve, sem közvetlenül az irányításban [Kkv tv. 4. § (4)-(6) bekezdés].

Partnervállalkozások

Partnervállalkozások [Kkv tv. 4. § (2) bekezdés] azok, amelyek nem minősülnek kapcsolódó vállalkozásnak, de egyedül vagy más kapcsolódó vállalkozással közösen valamely másik vállalkozás jegyzett tőkéjének vagy a szavazati jogának legalább 25 százalékával rendelkeznek.

Az adatok összeszámítása a KKV-státuszhoz

Általános szabályként a következőket lehet mondani azon kapcsolódó és partnervállalkozások összeszámításáról, amelyek a konszolidált beszámolóban nem szerepelnek:

- A közvetve vagy közvetlenül kapcsolódó vállalkozások értékeinek a 100 százalékát figyelembe kell venni a kkv-státusz mutatóinak meghatározásakor [Kkv tv. 5. § (7) bekezdés].

- A vállalkozásban közvetlen tulajdonos vagy a vállalkozás tulajdonában lévő partnervállalkozások adatait tőke- vagy szavazatarányosan, a kettő közül a nagyobb arányában kell figyelembe venni [Kkv tv. 5. § (6) bekezdés].

- A kapcsolódó vállalkozások partnervállalkozásainak adatait az érintett partnervállalkozás szavazati hányadának arányában kell figyelembe venni [Kkv tv. 5. § (9) bekezdés].

- A partnervállalkozásokhoz közvetve vagy közvetlenül kapcsolódó vállalkozások adatait teljes egészében hozzá kell adni a partnervállalkozás adataihoz [Kkv tv. 5. § (8) bekezdés].

- A partnervállalkozások partnerének adatait nem kell figyelembe venni az összeszámításnál.

Amennyiben pedig a vállalkozásnak nincsenek kapcsolódó vagy partnervállalkozásai, akkor önálló vállalkozásról beszélünk.

A Közvetett Befolyás Számítása

A közvetett befolyást a tőkepiaci törvény (2001. évi CXX. törvény) szerint kell értelmezni. A közvetett tulajdoni hányaddal vagy befolyással rendelkezőnek a köztes vállalkozásban fennálló szavazati, illetve tulajdoni jogát meg kell szorozni a köztes vállalkozásnak a vállalkozásban fennálló szavazati, illetve tulajdoni joga közül azzal, amelyik a nagyobb. Ha a köztes vállalkozásban fennálló szavazati hányad az ötven százalékot meghaladja, akkor azt egy egészként kell figyelembe venni.

Sajnos a törvény nem mond arra nézve semmit, hogy mi a teendő, ha a tulajdon (szavazati jog) több úton egyszerre valósul meg. A törvény szelleméből az következik, hogy a több útvonal végeredményét együttesen, a kiszámolt résztulajdonok, illetve szavazati jogokat összeadva kell vizsgálni, és ezek alapján végezni el a minősítést. Ugyanakkor valószínűleg ez alapján nem kell visszamenni és megváltoztatni a közvetett kapcsolat minősítését. Az összeszámításnál segítséget nyújthat az EU felhasználói útmutatója, azonban az útmutató nem tartalmaz példákat bonyolultabb vállalatcsoportokra. Az összeszámítást azonban több kérdés is nehezíti, ami különösen a bonyolult cégstruktúrák esetén okozhat fejtörést, és a közvetett befolyás számítása külön szabályok szerint történik, de a törvény nem részletezi a több útvonalas befolyás kezelését.

Példa az Összeszámítási Szabályok Alkalmazására

Az alábbi példa bemutatja az összeszámítási szabályok alkalmazását, illetve tartalmaz olyan kapcsolatokat is, amelyre a szabályok nem adnak egyértelmű választ. Ezen esetekben a válaszok a szerző értelmezésének tekintendők, amelytől az adóhatóság értelmezése eltérhet.

Az ábrában a V Kft. szeretné megtudni, hogy megfelel-e a kkv-státusz kritériumainak. A szavazati és a tulajdonjogok egymástól a csoportban nem térnek el, a csoport nem készít konszolidált beszámolót. K1 60 százalékban tulajdonolja V-t, ezért kapcsolódó vállalkozása. Hasonlóan K2 is kapcsolódó, mivel benne V rendelkezik többségi tulajdonnal. P2 V partnervállalkozása, mivel V-nek 30 százalékos a tulajdona, illetve P3 is partnervállalkozás V-ben fennálló 40 százalékos részesedése alapján.

K2 vállalkozásnak K3 kapcsolódó vállalkozása, ezért az adatait teljes egészében hozzá kell számítani K2 adataihoz, amelyeket teljes egészében figyelembe kell venni V vállalkozás kkv-státuszának a meghatározásakor. K1 vállalkozás P1 társaságban 26 százalékos tulajdonnal rendelkezik, ezért P1 adatait partnervállalkozásként arányosan hozzá kell adni K1 adataihoz, majd azokat 100 százalékban kell figyelembe venni, mivel K1 kapcsolódó vállalkozás.

P1-nek van kisebbségi tulajdona P4-ben, tehát ők partnervállalkozásai egymásnak, de ezeket az adatokat V szempontjából már nem kell figyelembe venni. P3 vállalkozásnak K4 kapcsolódó vállalkozása, ezért K4 adatait teljes egészében hozzá kell adni P3 adataihoz, sőt K5 adataival is így kell eljárni, mivel az egy kapcsolódó vállalkozás kapcsolódó vállalkozása. K5-nek azonban van egy P5 partnervállalkozása, amelyben 45 százalékos részesedéssel rendelkezik, ezért K5 adataihoz P5 adatait arányosan hozzá kell számítani.

A legérdekesebb kérdés PK vállalkozás kapcsolata, hiszen PK a K1 és P3 vállalkozásokon keresztül is kapcsolódik V-hez. PK-nak K1-ben 49 százalék tulajdona van, ezért PK a K1 vállalkozás partnervállalkozása, amelynek az adatait arányosan hozzá kell adni K1 adataihoz. Ugyanakkor PK leányvállalata P3, így ők kapcsolódó vállalkozásnak minősülnek, ami azt jelenti, hogy PK adatait teljes egészében hozzá kell számítani P3 adataihoz. Mivel P3 V-vel partnervállalkozási kapcsolatban van, ezért az így nyert adatokat arányosan kell figyelembe venni.

Kérdésként merülhet fel, hogy a két arányosan figyelembe vett részesedés együttesen már meghaladná a kapcsolódó vállalkozáshoz szükséges mértéket, vagyis át kell-e PK-t minősíteni és az adatait teljes mértékben figyelembe venni. Úgy gondolom, hogy törvényi előírás hiányában ezt nem kell megtenni. Vagyis V vállalkozás kkv-státuszát az alábbi adatösszeszámítás alapján kell meghatározni:

(K2+K3)+0,3P2+0,4(P3+PK+K4+K5+ 0,45P5)+(0,49Pk+K1)+0,26P1

Gyakorlati Szempontok és Időbeliség

A számítás természetesen nem ilyen egyszerű, hiszen az időbeliséget is figyelembe kell venni. Figyelni kell a kkv-státusz időbeliségére is: a kedvezmények, adómentességek igénybevételéhez különböző törvények eltérő időpontokra írják elő a státusz vizsgálatát. Tegyük fel, hogy a kkv-státusz meghatározásához a 2025-ös innovációsjárulék-mentességhez van szükség. A járulékmentességhez az üzleti év első napján fennálló állapot az irányadó [2014. évi LXXVI. törvény 15. § (3) bekezdés].

Az év elején történő kkv-státusz meghatározásakor az utolsó elfogadott beszámolót, vagyis az előző évben elfogadott, az előző előtti évről szóló beszámoló adatait kell alkalmazni. 2025. év első napján a 2024-ben elfogadott, a 2023. üzleti évről szóló beszámoló áll rendelkezésre. Ugyanekkor azt is vizsgálni kell, hogy a vállalkozás kkv-státusza fennáll-e, vagyis két egymást követő időszakban, illetve a bevallás időszakában teljesítette-e a követelményeket. Ehhez azonban meg kell nézni az előző években elvégzett kkv-státusz vizsgálatot, amely alapján a besorolás vagy fennmarad, vagy megváltozik.

A bevallás időszaka a 2025. év lesz, ezért meg kell vizsgálni a 2022-es és 2021-es évekről szóló beszámolókat is, és csak akkor marad meg a vállalkozás kkv-státusza, ha mindkét időszakban vagy a közelebbi időpontban és a bevallás évében kkv-nak minősült. Természetesen a vizsgálatot ugyanúgy, mint fentebb, a kapcsolódó vállalkozások és a partner vállalkozások megfelelő összeszámításával kell megtenni.

Jogszabályi Következetlenségek az Időpontok Tekintetében

A kkv-státusz vizsgálatát árnyalja az is, hogy a különböző törvények különböző időpontban rendelik feltételként a kkv-státusz meglétét. Például a társasági adóról szóló törvényben a mikrovállalkozások létszámnöveléséhez kapcsolódó adóalap-csökkentő tétel [Tao tv. 7. § (1) bekezdés y) pont] alkalmazásához az adóév első napján kell az adózónak mikrovállalkozásnak minősülnie, míg a kkv-beruházási adóalap-csökkentő tételt [Tao tv. 7. § (1) bekezdés zs) pont] vagy a transzferár dokumentációs kötelezettség alóli mentesülést [Tao tv. 18. § (3) bekezdés a) pont] az adóév utolsó napján kkv-nak minősülő adózó veheti igénybe (természetesen csak az egyéb feltételek teljesítése esetén).

És ekkor még nem beszéltünk arról, hogy mi történik akkor, ha változás történt a vállalatcsoportban, vagy az adózót felvásárolták, vagy egyéb olyan körülmény merül fel, amely befolyással lehet a kérdésre.

Kapcsolatok Magánszemélyeken Keresztül

Az általános szabályokon túl a vállalkozások magánszemélyeken keresztül is kapcsolódó vállalkozásokká válhatnak. A törvény célja alapvetően a tisztességes verseny biztosítása, miközben a vállalkozási kedv élénkítésének európai célkitűzését is szeretné biztosítani. Ezért a törvény a kapcsolódást elsődlegesen vállalkozástulajdonosok esetén értelmezi, magánszemély tulajdonosokat csak akkor vizsgál, ha ennek eredményeként egy másik vállalkozás a vizsgált vállalkozásban meghatározó befolyást szerzett, illetve, ha két vállalkozás azonos piacon tevékenykedik, mivel ekkor közösen tudják a versenyelőnyt megvalósítani.

Mivel a kapcsolódó vállalkozás fogalmát a szavazati jogok és a visszahívás, illetve kinevezési jog tekintetében a törvény csak vállalkozások között értelmezi, ezért a magánszemély tulajdonosok miatt ezen a jogcímen a két vállalkozás nem minősülhet kapcsolódó vagy partner vállalkozásnak. A meghatározó befolyásnál ugyanakkor már vizsgálni kell a magánszemélyeket is, mivel a döntő irányítás, ellenőrzés megvalósulhat úgy is, hogy a magánszemély tulajdonosokkal köt az egyik vállalkozás szerződést az irányítás, ellenőrzés gyakorlására. A két vállalkozás főszabályként a magánszemélyek miatt csak akkor minősül kapcsolódó vállalkozásnak, ha magánszemélyeken keresztül megvalósul a meghatározó befolyás, vagy közösen fellépőnek minősülnek és a két vállalkozás azonos vagy szomszédos piacon tevékenykedik.

A közösen fellépő magánszemélyek fogalmát a törvény nem definiálja, azonban erről a kérdésről létezik adóhatósági állásfoglalás és bírói gyakorlat is. Ezek alapján közösen fellépő természetes személynek tekinthetők azok, akik együttműködnek annak érdekében, hogy befolyásolják az érintett vállalkozások kereskedelmi döntéseit, ami által kizárt, hogy őket egymástól gazdaságilag függetlennek lehessen minősíteni. Az Európai Unió fentebb már említett használati útmutatója (bár nem jogszabály) szerint természetes személyek révén létrejövő kapcsolatokat illetően a családi kapcsolat elegendőnek tekinthető annak megállapításához, hogy a természetes személyek közösen lépnek fel. A kapcsolódó vállalkozási státuszhoz további feltétel a szomszédos piacon tevékenykedés. A Kkv tv. értelmező rendelkezése [Kkv tv. 19. § (4) bekezdés] szerint szomszédos piac az adott terméknek vagy szolgáltatásnak az a piaca, amely a termék vagy szolgáltatás végső fogyasztóhoz való eljuttatására létrehozott termelési, értékesítési folyamatban vertikálisan az adott piacot megelőző vagy követő szinten helyezkedik el.

Hazai és Külföldi Jogalanyok Figyelembevétele

Végezetül beszéljünk röviden magáról a vállalkozásról. A Kkv tv. a vállalkozások fogalmát [Kkv tv. 19. § (5) bekezdés] tágan definiálja. Belefér minden jogalany, amely vállalkozási tevékenységet folytat. Ez azt jelenti, hogy a gazdasági társaságok mellett ide sorolandók a jogi személyiséggel nem rendelkező jogalanyok, a különleges státuszú jogalanyok (például a vagyonkezelő alapítvány, az egyházi jogi személy) és vállalkozók a fióktelepek is.

Mivel a jogalanyiság nem kötött illetőséghez vagy bejegyzéshez, ezért a külföldi jogalanyokat éppúgy figyelembe kell venni a kkv-státusz meghatározásánál, mint hazai társaikat. Más szóval, a vizsgálatot a teljes multinacionális csoportban fellelhető kapcsolódó és partner vállalkozások adatainak a megfelelő bevonásával kell elvégezni, nem elegendő csak a magyar csoporttagokat vizsgálni. Mindezeken túl magánszemélyeken és külföldi cégeken keresztüli kapcsolatokkal is számolni kell.

A fentiekből jól látható, hogy a kkv-státusz meghatározása összetett folyamat, és egy nagyobb vállalatcsoport tagjának kevés az esélye arra, hogy kkv-nak minősüljön az állami támogatások, adóalap- és adókedvezmények szempontjából. Az adatok beszerzése nem egyszerű feladat, különösen nem, ha a tulajdoni és szavazati hányadokon túlmutató kapcsolódást kell vizsgálni, ráadásul több évre visszamenőleg. A jogszabály összetett számításokat tesz kötelezővé, és bár részletesek a számításokra vonatkozó előírások, bőven maradtak nyitott kérdések. Érdemes állásfoglalást kérni a konkr...

tags: #donto #iranyitas #ellenorzes