Az Abszolút Hozamú Befektetési Alapok Világa: Részletes Útmutató

Az alábbiakban az abszolút hozamú befektetési alapokkal foglalkozunk. Megbeszéljük milyen előnye, hátránya van az abszolút hozamú befektetési alapoknak. Kitérek arra is, hogyan, milyen szempontok alapján célszerű választani az abszolút hozamú befektetési alapok közül. Szó lesz arról is, hogy érdemes-e egyáltalán abszolút hozamú befektetési alapokba fektetnünk a pénzünket.

Mi az Abszolút Hozamú Befektetési Alap?

Az abszolút hozamú befektetési alapok olyan befektetési alapokat jelentenek, melyeknek az a célja, hogy minden esetben pozitív hozamot biztosítson ügyfelei számára. A jelentős eltérés a többi befektetési alaptípushoz képest az, hogy az abszolút hozamú befektetési alapoknak nincs a befektetési politikájában előírva, hogy milyen befektetési eszközből (például állampapírok, kötvények, részvények) mennyit tarthatnak. Az abszolút hozamú alapok kezelői tehát ugyanúgy tarthatnak bankbetéteket, vásárolhatnak kötvényeket, részvényeket, mint más befektetési alaptípusok. A különbség az, hogy az abszolút hozamú alapok bármekkora arányban, mennyiségben tarthatnak a fenti befektetési termékekből.

Például dönthet úgy az alapkezelő, hogy 100 százalékban bankbetétben tartja az alap vagyonát. Ezt például egy részvénypiaci alap nem teheti meg, ugyanis ott a befektetési politikában elő van írva, hogy az alap vagyonának mekkora hányadának kell mindig részvényekben lennie. Ha például ez az arány 70 százalékban van megadva egy részvénypiaci alap esetén, akkor az alapkezelő 70%-ig csökkentheti a részvények arányát a portfóliójában, akkor is, ha éppen csökkenő trendben mozognak a részvényárak. Az abszolút hozamú alap kezelője ilyen esetben a teljes részvény kitettséget felszámolhatja, sőt akár short pozíciót is nyithat az árfolyamok esése esetén.

Külföldön már régóta léteznek úgynevezett fedezeti alapok, azaz hedge fundok. Magyarországon két és fél éve indultak az első abszolút hozamú alapok, melyek több tulajdonságban is hasonlítanak a hedge-fundokra. Az abszolút hozamú alapokat a külföldi hedge-fundokkal szokták összehasonlítani. Ugyan sok közös jellemzőjük van, a kettő mégsem ugyanaz. A hedge fundok általában agresszívabb befektetési stratégiát követnek, míg az abszolút hozamú alapok célja a pozitív hozam elérése - részvénypiaci visszaesés idején is. A hasonlóság a megvalósítás eszközeiben rejlik.

Előnyök és Hátrányok

A fentiekből következik, hogy az abszolút hozamú alapok nagy előnye, hogy az alapkezelő kellő szabadságot kap, nincsenek megkötések a tartandó befektetési eszközök körére vonatkozóan. A cél, hogy minden körülmény között (akár csökkenő tőzsdei árak mellett is) pozitív hozamot érjen el az alap. Recesszió idején jobban teljesítenek - kihasználva széles mozgásterüket - ezért érdemes lehet ilyen időszakban favorizálni őket.

Az abszolút hozamú alapok az utóbbi 10 évben jelentek meg a magyar befektetési alapok között. Ma már 300-nál is több abszolút hozamú alap közül válogathat a befektető. Ugyanakkor pont az abszolút hozamú alapok az a befektetési kategória, amely esetében sokkal jobban meg kell vizsgálnunk az alapot a befektetés előtt. Például a fenti több, mint 100 abszolút hozamú alap nagy részének 10% alatti az indulástól mért hozama. És találunk több olyan abszolút hozamú alapot is, melynek árfolyama az indulástól feleződött, vagy negyedelődött. A rossz tapasztalatok ellenére a befektetők azt várják ezektől az alapoktól, hogy a hozam kiegyensúlyozott, és magas legyen, például válságok idején ne legyen jelentős, a részvénypiacokon tapasztalt visszaesés, vagy vegyen fel short pozíciókat az alapkezelő.

Amíg tehát egy részvénypiaci alapnál jellemzően az ún. vedd meg és tartsd hosszú távú fundamentális befektetési szemlélet köszön vissza, addig az abszolút hozamú alap esetében a befektetési portfóliót kezelő szakemberek ügyességén, hozzáértésén múlnak az eredmények. Abszolút hozamú alap esetén tehát, ha nem a megfelelő szakemberre, szakemberekre bízzunk a pénzünket, akkor akár a teljes összeget is elveszíthetjük. Magas hozammal kecsegtetnek az abszolút hozamú alapok, melyek elsősorban kockázattűrő befektetőknek ajánlottak. Fontos, hogy ne rövid távban gondolkozzunk, és képesek legyünk elviselni az időszaki -akár igen nagy - veszteségeket is.

Költségek és Díjak: Mire figyeljünk?

A befektetés kezdőknek című bejegyzésünkben mutattam példákat arra, hogy milyen jelentősége van a költségeknek egy hosszútávú befektetés esetén. Nos, ez igaz az abszolút hozamú befektetési alapokra is, így itt sem szabad megfeledkezni a költségek vizsgálatáról. Az MNB-nek köszönhetően letölthető egy excel táblázatban az összes magyarországi befektetési alap költsége, így egyetlen táblázatban áttekinthetjük a költségeket. A befektetési alapok költségei a következő hivatkozásról tölthető le. A táblázatok utolsó oszlopa mutatja a befektetési alap összes költségét. Ez az ún. TER mutató (Total Expense Ratio), mely a befektetési alappal kapcsolatban felmerülő költségeket fejezi ki százalékos formában, évesítve.

Közel 140 ilyen alap van, meglehetősen nagy a szórás a költségek tekintetében. Ne tévesszen meg senkit az a néhány alap, melynek 0,5%-os a költsége. Ezek nagyrészt ún. A vagyonkezelési (így az abszolút hozamú alapoknál is gyakori) és számlakezelési területen a sikerdíj gyakorlatilag a vagyon, vagy a számla kezelőjének járó díj, amelyet azért fizet a befektető, mert többlet profithoz juttatta a befektetőt a számlakezelő. A sikerdíjat gyakran egy meghatározott szinthez kötik, ami lehet egy fix érték, vagy lehet egy referencia index fölött elért hozam. Ez a sikerdíj egyúttal motiválhatja is az alapkezelőt arra, hogy jobban végezze a munkáját.

( A sikerdíjakkal kapcsolatos, 2022 januárjától életbe lépő szigorításokról itt olvashatsz.)

A Sikerdíjak Típusai

Sikerdíjak feltételei között találkozhatunk olyan megoldásokkal, amikor sikerdíjat csak a kockázatmentesen elért hozam fölött kell fizetnünk. Például a befektetési alap eredménye 15% és a sikerdíj a kockázatmentesen elért hozam 20%-a. Ha például a kockázatmentes hozam (állampapír hozam) 3%, akkor az elért többletprofit 12% lesz (15%-3%), és a 12 százaléknak a 20%-ka, lesz a sikerdíj. Tehát a befektetési alap hozama 9,6% lesz a fenti példa szerint. A sikerdíjnak létezik olyan típusa, ahol a teljes elért hozamra vonatkozóan kell sikerdíjat fizetni, illetve találkozhatunk referencia indexhez kötött sikerdíjjal is. Például ha egy befektetési alap referencia indexe a BUX index, akkor a sikerdíjat számolhatják a BUX index hozama felett elért többlet profitra is. Több típussal találkozhatunk tehát a számlakezelés, vagyonkezelés során, érdemes pontosan utána járni, miért jár a kezelőnek a sikerdíj.

A sikerdíj mértéke abszolút hozamú befektetési alapok, hedge fundok esetében gyakori, hogy 20-30% közötti. A fentiek mellett annak is jelentősége van, hogy milyen eredmények esetén számítják fel a sikerdíjat. A nemzetközi piacokon az ún. incentive fee és a high water mark típusú sikerdíjakkal találkozunk. Biztató jel, ha a befektető high-water mark típusú sikerdíjjal találkozol az abszolút hozamú befektetési alapok, hedge fundok körében. Ez ugyanis sokkal kedvezőbb a befektetőre nézve.

A High-Water Mark Sikerdíj

A high-water mark típusú sikerdíj lényege, hogy az alapkezelő, vagyonkezelő csak akkor kap sikerdíjat, ha elérte a megbeszélt hozam szintet, majd ezt követően ismételten már csak akkor részesül sikerdíjban, ha az előző csúcsot, árfolyamértéket meg tudta haladni. A high-water mark típusú sikerdíj megértéséhez álljon itt egy példa. 20.000 dollárt fektetünk be 20%-os high-water mark sikerdíj mellett. Az alapkezelő 10%-os eredményt ért el, azaz a számlánk 21.600 dollárra emelkedik. Ezt az esetet néztük meg a korábbi, fenti példában is, különbség egyelőre nincs a sikerdíj számítása között. Ugyanakkor ezt követően az alapkezelő, számlakezelő már csak akkor részesülhet sikerdíjban, ha az egyenlegünket a 21.600 dollár fölé tudja emelni. Például 20%-ot esik az abszolút hozamú alap árfolyama, így portfóliónk 17.280 dollárra zsugorodik. Innen tehát 3800 dolláros hozamot kell az alapkezelőnek elérnie, hogy ismét 21.600 dolláros legyen az egyenlegünk.

Az Alapkezelő Szakértelmének Felmérése

Az abszolút hozamú alap az egyetlen olyan alaptípus a hazai piacon, melynek befektetési politikája nincs egyértelműen definiálva, az alapkezelő jelentős szabadságot kap a kialakított portfólió tekintetében. Éppen ezért ezen alapokra a legnehezebb befektetési tanácsot megfogalmazni, befektetési döntést hozni. Ugyanakkor léteznek olyan módszerek, melyekkel a befektetési alapkezelő szakértelme felmérhető. Erre fogunk most egy vizsgálatot elvégezni. A vizsgálatot 2000-01-28 és 2025-02-28 közötti időszakon végeztem el. Ezalatt a Bamosz adatbázisában 343 db abszolút hozamú alapot regisztráltak, melyek közül jelenleg aktívan működik 270, azaz fogalmazhatunk úgy is, hogy az abszolút hozamú alapok 22 százaléka megszűnt (vélhetően nem a rendkívül jó teljesítmény miatt). Kimagasló hozammal mindössze néhány alap rendelkezik, és mindössze 13 olyan alapot találunk, melyek évesített hozama meghaladja a 6 százalékot.

Ha 10 éves időszakra tekintünk vissza (2005-2025), akkor 80 befektetési alapot találunk, melyből 35 alapot emelhetünk ki. A fentiek alapvetően azzal összegezhetők, hogy 10-15 éves időtávon alig találunk olyan abszolút hozamú alapot, melynek hozama meghaladja a kockázatmentes eszközökkel elérhető hozamot. Ezen az időszakon egy magyar lakossági befektetőnek az 5 százalékot elérő állampapírhozam biztosítva volt, és egyes időszakokban (2010-2014 és 2023-2025) akár 10 százalék feletti nominális hozamoat is elérhettek a magyar lakossági befektetők kockázatmentes befektetéssel. A folytatásban az öt éves időszakra fókuszálok. Ennek oka, hogy itt figyelhető meg magas hozam, így itt van arra esélyünk, hogy az alapkezelő szakértelmét kimutassuk. Másrészt egy áltagos befektető a közelmúlt (1-3 év) adatai alapján választ alapkezelőt.

A leírásunk eddigi részében csak a hozammal foglalkoztunk, és most vegyük figyelembe a kockázatot is. A kockázatra vetített hozam gyakran a sharpe-rátával kerül kimutatásra, mely az esetek többségében jól használható, itt azonban torzításokhoz vezet. Számos olyan alap van ugyanis, melynek rendkívül alacsony (0-5% közötti) hozama lett, de ezt a teljesítményt stabilan, alacsony volatilitás mellett érte el. Ez pedig a sharpe-rátát jelentősen megnöveli. Ha a fenti vizsgálat alapján az alfa pozitív és szignifikáns, akkor az alapkezelő értéket teremt, mert az alap hozama magasabb, mint amit a piaci kockázat alapján várnánk. A vizsgálatban az elmúlt öt év öt legmagasabb hozamot elérő abszolút hozamú alapjának havi hozamait használom fel. A táblázat oszlopaiban a legjobb alapok szakértelme követhető nyomon (alapok neve szándékosan maradt ki). Az első alap esetében az 1,14 százalék jensen alfa arra utal, hogy a hozzáadott szakértelem hatása jelentős.

Ha a nyers adatokkal dolgozunk, akkor statisztikailag szignifikánsan (lásd **) kimutatható a szakértelem, azonban a nyers adatokban nem vesszük figyelembe, hogy az abszolút hozamú alapok globális portfóliót alakítanak ki, és forintban mutatják ki a hozamaikat. Ha tehát a forint havi hozamváltozásával korrigáljuk az adatokat (devizahatás sor), akkor mindössze egyetlen alap esetében mutathatunk ki statisztikailag szignifikáns alfát. Ha a 3. számú alap esetében további, a tőkepiacon ismert tőzsdei összefüggéseket is figyelembe veszünk, akkor az alfa inszignifikánssá válik.

Piaci Időzítés Vizsgálata

Azt is megvizsgálhatjuk, hogy a fenti alapok képesek-e időzíteni a piacon (spekuláns szemlélet) vagy csak a hozamok követéséből (passzív szemlélet) származik a teljesítmény. A gamma (y) helyes értelmezése itt kulcsfontosságú, ugyanis a pozitív és szignifikáns együttható azt jelzi, hogy az alapkezelő jól időzíti a piacot (azaz növeli a részvénykitettséget, amikor a piac emelkedik). Ha a gamma 0, akkor az alap nem időzít, és ha a gamma negatív, akkor az alapkezelő rosszul időzít. Ahogy az alábbi adatokból látható, ismét a 3. alap emelhető ki. Összegezve a fentieket, az elmúlt öt évben, a legjobb abszolút hozamú alapok hozama nagyrészt a részvénypiaci hozamokat meghatározó öt kockázati dimenzióval (piaci kockázat, size, jövedelmezőség, value, asset growth) és a forint hozamváltozásával magyarázható.

Példák Abszolút Hozamú Alapokra és Teljesítményük

Nézzünk meg néhány konkrét példát a hazai abszolút hozamú alapok közül, és vizsgáljuk meg azok teljesítményét, stratégiáját.

A szűrés után egy táblázatot kapunk közel 300 abszolút hozamú alap hozam adatairól. Itt a legfontosabb adatokat, és a múltbeli hozamokat tudjuk megtekinteni. Célszerű a 3, 5 éves múltbeli hozamokból kiindulni, mert ezeknek a szórását is le tudjuk kérdezni, így az egységi kockázatra jutó többlethozam számítását el tudjuk végezni. A szórás lekérdezéséhez a kiválasztott alapokat a Hozamszámláló és összehasonlító fül alatt kell lekérdeznünk. Példánkban most a Citadella származtatott, OTP Supra és Platina Pí abszolút hozamú alapokat hasonlítjuk össze. A fenti három abszolút hozamú alapot választottuk ki a táblázatból, majd a Hozamszámláló és összehasonlító lapon (lásd itt) kiválasztjuk a három alapot. A fenti kijelölés, szűrés után kattintsunk az összehasonlítás gombra, és grafikonon is megjelenik a három abszolút hozamú alap hozama.

Válogatott Abszolút Hozamú Alapok Összehasonlítása

| Alap neve | Indulás időpontja | Célzott éves hozam | Referenciaindex | Jellemző stratégia | Sikerdíj | Kiemelt teljesítmény |

|---|---|---|---|---|---|---|

| Aegon Alfa Befektetési Alap | 2006 február | 15-20% | RMAX-index + 5-10%-pont | Kisebb kockázatvállalás válságban, technikai elemzés | Nem specifikált | 2008-ban 18,82% hozam |

| Generali Vakmajom Származtatott Alap | 2005 október | Magasabb, mint állampapír | Magyar állampapírok hozama | Technikai elemzés, Vakmajom Team tanácsai, shortolás, alacsony kockázat ha nincs potenciál | Nem specifikált | 2006: 6,92%, 2007: 7,48%, 2008: 6,65% |

| BWM Meggyőzően Kockázatos Alap | 2008 május | 15-25% | Nincs | Saját fejlesztésű szoftverek, technikai és kvantitatív elemzés, high-water mark kockázatkezelés | 20% (High Watermark) | Indulástól 17,5% hozam (válság előtt) |

| OTP Abszolút Hozam Alap | 2006 július | ZMAX-index + 2% | ZMAX-index | Saját döntéstámogató modell, kockázatkerülő (nincs tőkeáttétel), határidős ügyletek csak kockázat mérséklésére | ZMAX + 2% feletti hozam 20%-a | Legnagyobb abszolút hozamú alap (11 Mrd nettó eszközérték) |

| Concorde Abszolút Hozamú Alap | 8 hónapja indult | RMAX-indexet felülteljesíteni | RMAX-index | Fundamentálisan alulértékelt vállalatok, M&A, short, áru-, devizapiac, tőkeáttétel, kockázatkerülő portfólió válságban | RMAX-index feletti rész 20%-a | Indulástól 17,3% hozam (évesítve felülmúlja az Aegon Alfát) |

Az 5 alap méretben jelentősen különbözik egymástól, nettó eszközértékük széles skálán mozog. A fent felsorolt alapok teljesítményét összehasonlítottuk az alapján is, hogy milyen teljesítményt nyújtottak a válság idején. A kezdő dátumnak 2008.08.15-ét tekintettük. Látható, hogy az alapok eltérő teljesítményt nyújtottak, összességében azonban az 5 alap közül 4 pozitív hozamot tudott produkálni az elmúlt fél évben. A legjobb teljesítményt augusztus óta a BWM Meggyőzően Kockázatos Alap nyújtotta 12,7%-os hozamával. Az ábráról azonban leolvasható, hogy az elmúlt fél évben meglehetősen hullámzó teljesítményt nyújtott, tartózkodott közel 30%-os mínuszban is. A jó teljesítmény elsősorban a december-január időszaknak köszönhető (mivel ő az egyetlen alap a felsoroltak közül, amely szabad eszközeit devizában tartja, így a forintgyengülésen profitált).

A leggyengébb teljesítményt az OTP Abszolút Hozam alap nyújtotta, befektetési jegyeinek árfolyama augusztus óta 16%-ot veszített értékéből. Az Aegon, a Generali, illetve a Concorde alapok november vége óta egyenletes teljesítményt nyújtanak.

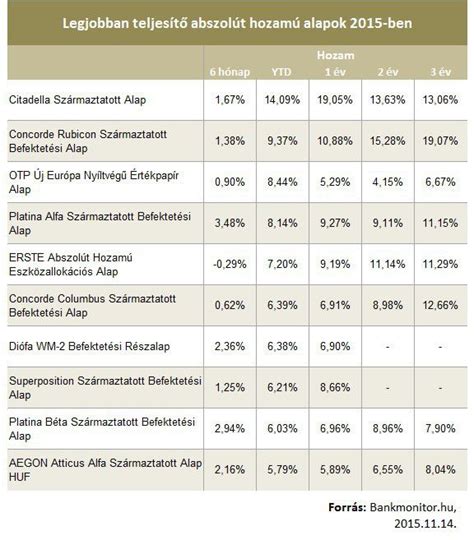

A kedvezőtlen tőkepiaci helyzet miatt rájárt a rúd 2022-ben a vegyes alapokra, 2023-ban azonban a részvények árfolyama és a kötvényhozamok is emelkedésnek indultak, így számos alap jelentős, bőven infláció feletti hozamot tudott elérni tavaly. Kifejezetten jól telt 2023 a tőzsdéken: a globális piacok mozgatórugójának számító amerikai gazdaság ellenállónak bizonyult, az infláció globális szinten csökkenő pályára állt, így a részvényárfolyamok is emelkedésnek indultak. Mindez az év eleji bankválság, valamint az Ukrajnában és a Közel-Keleten zajló konfliktusok ellenére történt, miközben a befektetők a kamatpálya...

tags: #erste #abszolut #hozamu #valogatott #alapok #alapja