A Látvány-csapatsport Támogatások Részletes Jellemzői és Adókedvezményei Magyarországon

A látvány-csapatsport támogatási rendszer 2011 óta biztosít lehetőséget arra, hogy a társasági adóalanyok fizetendő adójuk egy részét sportszervezetek támogatására fordítsák. Ez nemcsak a sportegyesületek működését segíti, hanem a támogatást nyújtó vállalatok számára is adóelőnyt biztosít.

Bevezetés: Mi is az a Látvány-csapatsport Támogatás?

A látvány-csapatsport támogatások egy olyan speciális adókedvezményt jelentenek a vállalatok számára, amely a látvány-csapatsportok - labdarúgás, kézilabda, kosárlabda, vízilabda, jégkorong - valamelyikében működő, jóváhagyott sportfejlesztési programmal rendelkező sportszervezet, vagy látvány-csapatsport fejlesztése érdekében létrejött közhasznú alapítvány támogatása esetén illeti meg őket. Ez a rendszer a piaci szereplők társadalmi felelősségvállalásának egyik eleme, egyben egy társaságiadó-kedvezmény, amelynek tudatos tervezésével jelentős megtakarítások realizálhatók.

A Látvány-csapatsport Támogatások Jogi Keretei

A látvány-csapatsport támogatások törvényi lehetőségét alapvetően két jogszabály teremti meg. Az egyik egy törvénymódosítással jött létre, pontosabban a társasági adóról, valamint az osztalék adóról szóló 1996. évi LXXXI. törvény módosítával nyújt lehetőséget, illetve új olyan paragrafussal egészült ki, amely leírja a látvány-csapatsportok támogatásának adókedvezményét, a 22/C. §-t.

A törvénymódosítás végrehajtási rendelete a 107/2011. (VI. 30.) számú Kormányrendelet a látvány-csapatsport támogatását biztosító támogatási igazolás kiállításáról, felhasználásáról, a támogatás elszámolásának és ellenőrzésének, valamint visszafizetésének szabályairól.

A 2011. évi CLXXVIII. törvény a látvány-csapatsport támogatásával kapcsolatos egyes törvények módosításáról* további részleteket és pontosításokat tartalmaz. Ez a törvény például az illetékekről szóló 1990. évi XCIII. törvényt is módosította, valamint a társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvényt. A törvényt az Országgyűlés a 2011. december 13-i ülésnapján fogadta el.

Kulcsfogalmak és Értelmezések

A társasági adóról és az osztalékadóról szóló 1996. évi LXXXI. törvény (Tao.) alkalmazásában számos fogalom pontos meghatározása szükséges a támogatási rendszer megfelelő működéséhez.

- Látvány-csapatsportban működő hivatásos sportszervezet: Az e törvény alkalmazásában a látvány-csapatsportágak országos sportági szakszövetsége által kiírt versenyrendszer legmagasabb felnőtt bajnoki osztályában - a veterán korosztályokra kiírt versenyrendszer kivételével - részt vevő (indulási jogot elnyert) sportszervezet, vagy alsóbb bajnoki osztályaiban részt vevő (indulási jogot elnyert) sportszervezet abban az esetben, ha az ilyen sportszervezet hivatásos sportolót alkalmaz. Több látvány-csapatsportban több jogi személy szervezeti egységgel (szakosztállyal) működő sportszervezet esetén az e törvényben a hivatásos sportszervezetekre előírt rendelkezéseket csak arra a jogi személy szervezeti egységre (szakosztályra) kell alkalmazni, amelyik az a)-b) pont szerinti versenyrendszerek bajnoki osztályaiban részt vesz.

- Sportcélú ingatlan: Az az ingatlan, ingatlanrész, amelynek alapvető, közvetlen és kizárólagos rendeltetése, hogy a sportról szóló törvényben meghatározott sporttevékenységre használják.

Az illetékekről szóló 1990. évi XCIII. törvény is részletezi a sportcélú ingatlanokhoz kapcsolódó mentességeket. Mentes a visszterhes vagyonátruházási illeték alól a sporttelep tulajdonjogának, vagyoni értékű jogának megszerzése, ha a vagyonszerző vállalja, hogy az ingatlant a szerzéstől számított 15 évig nem idegeníti el és sport célra használja vagy hasznosítja.

Szintén mentes az illeték alól az építésügyi szabályok és a településrendezési terv alapján sporttelep létrehozására alkalmas beépítetlen földrészlet sporttevékenységet, annak szervezését, valamint a sporttevékenység feltételeinek megteremtését végző sportszervezet, sportiskola, utánpótlás-nevelés fejlesztését végző alapítvány vagy sportszövetség általi megszerzése, ha a vagyonszerző az ingatlanon a szerződés illetékkiszabásra történő bemutatásától számított 4 éven belül sporttelepet hoz létre és vállalja, hogy az így létrehozott sporttelepet az üzembe helyezéstől számított 15 évig nem idegeníti el és sport célra használja vagy hasznosítja.

E pontok alkalmazásában sportcélú használatnak vagy hasznosításnak minősül, ha a vagyonszerző az ingatlant versenyrendszerben szervezett verseny, mérkőzés, illetve sportszervezet, sportiskola, utánpótlás-nevelés fejlesztését végző alapítvány vagy sportszövetség által szervezett edzés megtartására, vagy szabadidősport esemény, diák-, főiskolai-egyetemi sport esemény megtartására használja vagy ilyen eseményekre hasznosítja.

Fontos kitétel, hogy amennyiben a sporttelepet olyan hivatásos sportszervezet használja, amely nem a társasági adóról és az osztalékadóról szóló törvény 4. § 41. pontja szerinti látvány-csapatsportban működik, akkor az illetékmentesség de minimis támogatásnak, vagy regionális beruházási támogatásnak minősülhet.

Az Adókedvezmény Igénybevételének Feltételei és Folyamata

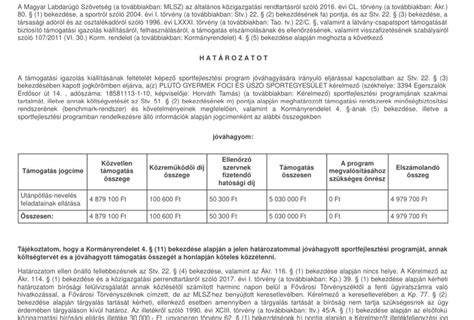

Az adókedvezmény a látvány-csapatsport támogatását biztosító támogatási igazolás alapján vehető igénybe. A támogatási igazolás a sportfejlesztési program jóváhagyását követően attól függetlenül kiállítható, hogy a támogatás elő-, vagy utófinanszírozással valósul meg.

A támogatási igazolás kiállításának feltétele, hogy a látvány-csapatsportban működő hivatásos vagy amatőr sportszervezet a támogatási igazolási kérelem benyújtásának időpontjában legalább 2 éve működik.

A támogatási igazolást a támogatás igénybevételére jogosult szervezet kérelmére a sportigazgatási szerv, vagy a látvány-csapatsport országos sportági szakszövetsége állítja ki, miután jóváhagyta a támogatás igénybevételének feltételét képező, tervezett támogatással érintett sportfejlesztési programot. Az igazolás tartalmazza a támogató adatait, a kedvezményre jogosító támogatás összegét, valamint a támogatott szervezet önálló pénzforgalmi számlájának számát.

A látvány-csapatsportok támogatása adókedvezménye igénybevételének további feltétele - az e törvény felhatalmazása alapján kiadott kormányrendeletben meghatározottak szerint - a támogatási igazolásban szereplő összegű támogatás adózó részéről történő teljesítése a támogatott szerv részére.

A sportigazgatási szerv vagy - az (1) bekezdés b), c) és d) pontjában meghatározott támogatás igénybevételére jogosult szervezet kérelme esetén - a látvány-csapatsport országos sportági szakszövetsége a jelenértékén legalább 300 millió forint értékű sportfejlesztési program esetén a sportpolitikáért felelős miniszter és az adópolitikáért felelős miniszter véleményét figyelembe véve hoz döntést. Véleményeltérés esetén a sportfejlesztési program e törvény szerinti támogatására vonatkozó jóváhagyó döntést megelőzően a sportigazgatási szerv vagy a szakszövetség vezetője a sportpolitikáért felelős miniszter útján a Kormány döntését kéri.

Támogatható Jogcímek és Korlátok

Az adózó a támogatási igazolásban szereplő összegig - döntése szerint - a támogatás (juttatás) adóéve és az azt követő három adóév adójából adókedvezményt vehet igénybe. A támogatási igazolások összértéke nem haladhatja meg a támogatott szervezet jóváhagyott, adott támogatási időszakra vonatkozó sportfejlesztési programjában szereplő költségek bizonyos százalékát.

Az alábbi táblázat foglalja össze a támogatási jogcímeket és azok maximális támogatási arányait a jóváhagyott költségeken belül:

| Támogatási Jogcím | Maximális Támogatási Arány | Megjegyzés |

|---|---|---|

| Utánpótlás-fejlesztésre fordítandó igazolt költségek | 90% | |

| Versenyeztetéssel összefüggő igazolt költségek | 90% | |

| Személyi jellegű ráfordítások | 50% | |

| Képzési feladatokkal összefüggő kiadások (általános képzés) | 60% | |

| Képzési feladatokkal összefüggő kiadások (szakképzés) | 25% | |

| Tárgyi eszköz beruházás, felújítás | 30-70% | Az Európai Közösséget létrehozó Szerződés 87. és 88. cikke alkalmazásában a támogatások bizonyos fajtáinak a közös piaccal összeegyeztethetőnek nyilvánításáról szóló 2008. augusztus 6-i 800/2008/EK bizottsági rendelet 8. cikkelye (általános csoportmentességi rendelet) alapján. |

| Tárgyi eszköz beruházás, felújítás sportcélú ingatlanra | Akár 100% | Ha utófinanszírozás keretében kerül kifizetésre a támogatott szerv részére, a készültséggel arányos elszámolás után. |

Ha a tárgyi eszköz beruházás, felújítás sportcélú ingatlanra irányul, a támogatási igazolás kiállításának feltétele, hogy a támogatás igénybevételére jogosult szervezet vállalja, hogy a beruházás üzembe helyezését követő legalább 15 évben az adókedvezmény alapjául szolgáló beruházás révén üzembe helyezett sportcélú ingatlant iskolai és diák-, főiskolai-egyetemi sport események, szabadidősport események és más, közösségi célú (különösen: kulturális, turisztikai) események lebonyolítása céljából naponta a sportcélú ingatlan üzemidejének legalább 12-20%-ában és évente legalább 6-10 nap ingyenesen vagy kedvezményes áron hasznosítja.

A Kiegészítő Sportfejlesztési Támogatás

A támogató társaságnak a látvány-csapatsport támogatásával párhuzamosan kiegészítő sportfejlesztési támogatást is kell fizetnie a támogatás adóévében. A kiegészítő támogatás összege a támogatás alapján elért társasági adókötelezettség-csökkenés 75 százaléka.

Ez a kiegészítő támogatás a látvány-csapatsport szervezet országos sportági szakszövetsége, vagy a támogatott sportágának szakszövetségében működő amatőr-, vagy hivatásos sportszervezet, vagy akár a látvány-csapatsport fejlesztése érdekében létrejött alapítvány részére kerül kifizetésre. Fontos, hogy ez a támogatás szponzori szerződés keretében is nyújtható, ami azt jelenti, hogy a támogató ellenszolgáltatást kaphat cserébe a kiegészítő támogatásért.

Példa az Elérhető Adómegtakarításra

A sporttámogatás nem csupán társadalmi felelősségvállalás, hanem tudatos tervezéssel jelentős megtakarításokat tesz lehetővé. Az alábbi példa bemutatja, hogyan alakulhat egy vállalat adókötelezettsége és megtakarítása a támogatás révén:

| Megnevezés | Összeg (Ft) |

|---|---|

| Eredmény alapján számított adóalap | 300 000 000 |

| Várható társaságiadó-kötelezettség | 27 000 000 |

| Amennyiben az adózó 17 779 000 Ft-tal támogat egy jogosult sportszervezetet: | |

| Adóalap a támogatás nélkül | 300 000 000 |

| Maximálisan érvényesíthető támogatás | -17 779 000 |

| Új adóalap | 282 221 000 |

| Számított társasági adó | 25 400 000 |

| Adókedvezmény | -17 779 000 |

| Új társaságiadó-kötelezettség | 7 621 000 |

| A kiegészítő sportfejlesztési támogatás összege: | |

| Támogatás | 17 779 000 |

| Kiegészítő támogatás mértéke | 1 200 083 |

| A támogatás által elért adócsökkenés és megtakarítás: | |

| Adócsökkenés | 19 379 000 |

| Támogatás miatti ráfordítás | 17 779 000 |

| Kiegészítő támogatás mértéke | 1 200 083 |

| Realizált megtakarítás | 399 918 |

| Megtakarítás mértéke | 2,25 % |

A bemutatott példa alapján realizálható adómegtakarításon túl nem szabad megfeledkezni a következő évi társaságiadó-előleg összegének csökkenéséről sem! A sporttámogatásban rejlő másik adótervezési lehetőség, hogy az alacsonyabb összegű társaságiadó-kötelezettség hozzájárul a következő egy éves időszakban fizetendő társaságiadó-előleg összegének csökkenéséhez is. A példa szerinti esetben az eredetileg fizetendő havi 2,250 millió forintos adóelőleg helyett már csak havi 635 ezer forint társasági adóelőleget kell fizetni.

Kiknek Nyújtható a TAO Támogatás?

A TAO támogatás a látvány-csapatsportágakban működő alábbi szervezetek részére, az alábbiakban megjelölt jogcímeken nyújtható:

| Támogatási Jogcím | Szakszövetség | Amatőr sportklub, sportiskola | Profi sportklub | Alapítvány | Sport-köztestület (MOB) |

|---|---|---|---|---|---|

| Utánpótlás-nevelési feladat ellátása | X | X | X | X | |

| Személyi jellegű ráfordítás | X | X | X | X | X |

| Tárgyi eszköz beruházás, felújítás | X | X | X | X | |

| Biztonsági követelmények teljesülését szolgáló infrastruktúra-fejlesztés | X | X | X | X | |

| Képzéssel összefüggő feladatok | X | X | X | X | X |

| Versenyeztetéssel összefüggő költségek támogatása | X | X | X | ||

| Sportcélú ingatlan üzemeltetésének költségei | X | X | X |

A megtakarítás eléréséhez szükséges (többek között) az előírásoknak megfelelő, jóváhagyott sportfejlesztési programmal rendelkező sportszervezet kiválasztása; a támogatási szerződésben annak rögzítése, hogy a támogató ellenszolgáltatásra nem jogosult; a sportigazgatási szerv, illetve a szakszövetség által kiállított támogatási igazolás beszerzése, valamint a támogatás éven belüli rendelkezésre bocsátása; a támogatási igazolásban meghatározott jogcímekre rendelkezésre álló egyes önálló pénzforgalmi számlákra történő átutalás. A támogató a támogatás és a kiegészítő sportfejlesztési támogatás megfizetésének tényét annak pénzügyi teljesítésétől számított 30 napon belül a Nemzeti Adó- és Vámhivatalnak bejelenteni köteles.

Tervezett Változások és Szigorodó Elvárások

A rendszer eddig is szigorú szabályokhoz volt kötve, azonban a 107/2011. (VI. 30.) Kormányrendelet módosítása, amely társadalmi egyeztetésre került, még szigorúbb TAO elszámolási és ellenőrzési követelményeket fogalmaz meg. A változások célja a TAO támogatási rendszer átláthatóságának és ellenőrizhetőségének növelése.

2015. évtől lehetőség van adó felajánlással is segíteni a látvány-csapatsportot, így érdemes a Tao tv.-ben mindkét lehetőségről részletesebb tájékoztatást szerezni és számolni, hogy melyik támogatási forma kedvezőbb a társaság számára.

Sportfejlesztési Program Jóváhagyásához Szükséges Dokumentumok Szigorodása

Az egyik fő változás, hogy a támogatási igazolás kiállításához szükséges sportfejlesztési program elfogadását új dokumentációs elvárásokhoz kötik. Igazolni kell, hogy a sportszervezet a legutóbbi pénzügyi beszámolóját benyújtotta. A beszámoló beküldéséről szóló igazolást a jövőben kizárólag az Országos Bírósági Hivatal (OBH) adhatja ki, ezzel kizárva más forrásokat, például a céginformációs szolgálatot. Ez a változás a TAO támogatás igénylésének adminisztratív oldalát jelentősen befolyásolja.

Részletesebb Elszámolási Követelmények

A TAO támogatások elszámolása eddig is jogszabályban szabályozott módon történt, ám a jövőben még alaposabb dokumentálási kötelezettségre kell számítani. Szakmai és szöveges beszámoló szükséges a támogatás felhasználásáról, valamint egy összesített elszámolási táblázat, amely pénzügyi és szakmai adatokat is tartalmaz. Emellett a pénzügyileg teljesült kiegészítő sportfejlesztési támogatások részletezése is kötelezővé válik. A benyújtott elszámolásokat számviteli bizonylatokkal és pénzügyi teljesítést igazoló dokumentumokkal kell alátámasztani, a kijelölt ellenőrző szerv útmutatása alapján.

Kibővített Elszámolási Kötelezettség a Támogatott Sportszervezetek Számára

Fontos újdonság, hogy nem csupán a NAV által átutalt összegekről kell majd elszámolni, hanem a kiegészítő sportfejlesztési támogatásokat is be kell vonni az elszámolásba. Ugyanez igaz a sportfejlesztési program megvalósításához kapcsolódó saját forrásokra is, még akkor is, ha azok a hivatalos elszámolási időszakon túl kerültek felhasználásra. Ez a módosítás lényegesen bővíti a TAO támogatás elszámolásra kötelezett összetevőit.

Egyszerűsített Elszámolási Lehetőség Szakszövetségeknek - Szigorú Feltételekkel

A jogszabály új lehetőséget kínál az országos sportági szakszövetségek számára: ha egy adott támogatási jogcímhez kapcsolódóan 500 vagy több számviteli bizonylattal rendelkeznek, kérhetik a sportpolitikáért felelős minisztertől az egyszerűsített elszámolás engedélyezését. Az egyszerűsített TAO elszámolás során elegendő a szöveges beszámoló, összesített táblázat és általános dokumentumok benyújtása. A kérelmet legkésőbb augusztus 15-ig kell benyújtani. A miniszter döntésére 15 napos határidő áll rendelkezésre.

Ha a miniszter jóváhagyja az egyszerűsített TAO elszámolást, az ellenőrző szerv szeptember 30-ig szúrópróbaszerűen kiválasztott bizonylatokat kérhet be, amelyeket 45 napon belül be kell nyújtani. Ha ez elmarad vagy hiányos, a szervezetet legfeljebb két alkalommal, 15 napos határidővel felszólítják a hiánypótlásra. A határidők nem hosszabbíthatók meg, és igazolási kérelemnek sincs helye. Ha az elszámolás nem megfelelő, a teljes, tételes elszámolást kell elvégezni.

tags: #latvany #csapatsport #tamogatas #jellemzoi