A magyar labdarúgás kiadásai és gazdálkodása az NB1-ben

A magyar labdarúgásba áramló pénz mennyisége jelentős, amit jól jelez, hogy mind a 12 NB1-es klubnak nőtt a költségvetése tavaly az előző évhez képest. Látszólag szűkült a szakadék az élcsapatok és a középmezőny között, hiszen a Fradi és a Videoton csak jelképes növekedést tudott felmutatni. Ez egyben azt is jelenti, hogy a magyar foci két leggazdagabb klubja a jelek szerint elérte korlátait, vagyis a jelenlegi forrásokból nem tudnak sokkal több pénzt előteremteni. Így ha fejlődni akarnak nemzetközi szinten is, akkor új bevételforrások után kellene nézniük, például értékesíteni kellene legjobb játékosaikat vagy új szponzorokat, reklámozókat kellene bevonniuk. A Mezőkövesd és a Gyirmót esetében csak első ránézésre meglepő a jelentős ugrás a költségvetés összegében, jobban belegondolva ez annak tudható be, hogy a két csapat 2015-ben még az NB2-ben szerepelt, ahol lényegesen kisebb büdzsével is versenyképesek tudtak lenni.

A bevételek forrásai

A klubok bevételei alapvetően két forrásból származnak: a klasszikus árbevételből, ami tartalmazza például a jegybevételeket, a tévés közvetítési jogdíjakat, valamint a reklámbevételeket. Ehhez jönnek az úgynevezett egyéb bevételek, melyek főleg egyszeri tételeket, támogatásokat jelentenek, ide sorolhatók például a tulajdonosi befizetések, a direkt állami és önkormányzati támogatások vagy a társaságiadó-támogatások. Abból a szempontból egyébként van jelentős szórás, hogy az egyes klubok milyen bevételeket melyik kategóriában számolnak el, a grafikonon látszik, hogy a Videoton például szinte minden bevételt árbevételként tüntetett fel, a Fradinál vagy az Újpestnél viszont az egyéb bevételek meghaladták a klasszikus piacinak mondható bevételforrásokat.

A főbb kiadási tételek

Személyi jellegű ráfordítások

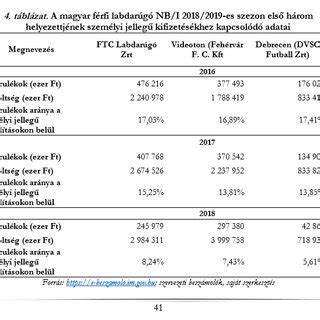

Szinte minden csapatnál megfigyelhető, hogy a személyi jellegű ráfordításokra ment el a legtöbb pénz 2016-ban. Ebben is az FTC járt az élen 2,8 milliárddal, mellette a Videotonnál haladta meg az összeg a 2 milliárdot, a DVSC és a Diósgyőr pedig nagyságrendileg egymilliárdos bérkeretből gazdálkodhatott. Megnéztük azt is, hogy a klasszikus árbevétel arányában hogy alakultak ugyanezek a kiadások, a Fradinál például több mint másfélszeresét költötték csak a bérekre annak, ami a teljes árbevétel volt, de más kluboknál is látni 100 százalék feletti arányt.

Anyagjellegű ráfordítások

A személyi jellegű kiadások mellett a másik hasonlóan nagy tételt az anyagjellegű ráfordítások jelentik, ebben a kategóriában szerepelnek például az igénybe vett szolgáltatások.

Összesített kiadások

Összesítettük a fentiek után azt is, pontosan mennyit költöttek a klubok tavaly. Ez azért nem egyezik meg a költségvetéssel, mert a körből kivettük például az elszámolt értékvesztést, csak a klasszikus kiadásokkal (személyi+anyagjellegű+egyéb) számoltunk. Ebben a mutatóban a teljes magyar mezőny fölé magasodik a Fradi, mely 4,1 milliárd forintot vert el 2016-ban, őket követte a Videoton 3,3 milliárddal, a dobogó harmadik fokára pedig az Újpest fért fel, mely szintén 2 milliárd felett költött.

A legjelentősebb klasszikus kiadások

| Klub | Összesített klasszikus kiadások (Milliárd Ft) |

|---|---|

| Ferencváros | 4,1 |

| Videoton | 3,3 |

| Újpest | ~2,0 |

Megjelent a Magyar Közlönyben az országgyűlési választás jogerős eredménye

Pénzügyi helyzet és eladósodottság

Az utolsó ábra talán a legbeszédesebb: ezen azt látjuk, hogy a klubok összes kiadása hogyan viszonyul a bevallott klasszikus árbevételhez. Vagyis ha nem vesszük figyelembe az egyszeri egyéb bevételeket, akkor mennyivel nyújtózkodnak túl a csapatok a takarójukon. Talán ez a grafikon mondja el a legtöbbet arról, mennyire tekinthető üzleti alapúnak ma a magyar foci működése. Az Újpest például több mint háromszor annyit költhetett el, mint amennyi bevételt bevallott, de a Fradi sem áll sokkal jobban. A Videoton pedig csak azért nem szerepel az élmezőnyben, mert ahogy említettük, ők szinte minden bevételt az árbevételek között számoltak el.

A grafikont elnézve egyrészt bravúr a Honvéd bajnoki címe, másrészt legalább ekkora bravúr a Vasas bronzérme. Negatív értelemben a Fradi és az MTK voltak a szezon csalódásai.

Az alábbi ábra az NB1-es csapatok kötelezettségállományát mutatja, ebben a DVTK jár az élen, hiszen a borsodi klubnak majdnem 1,5 milliárdos adóssága van. Ebből azonban 582 millió kapcsolt vállalkozással szemben áll fenn. Jelentős az eladósodottság a Videotonnál és az MTK-nál is.

Klubspecifikus elemzések

DVSC (Debrecen)

A DVSC Futball Szervező Zrt. 988,4 millió forintos árbevételt ért el a beszámolója szerint 2016-ban, ez mindössze 0,7 százalékkal volt magasabb az egy évvel korábbinál. Ehhez viszont társult 1,3 milliárd forintnyi egyéb bevétel a 2015-ös alig 100 millió forinttal szemben. Vagyis elvileg a Loki majdnem 2,3 milliárd forintot költhetett volna el 2016-ban, amivel a harmadik leggazdagabb magyar klub lehetett volna. Azonban ezt a költségvetést nem használták fel teljes egészében, hiszen 688,8 millió forintos adózott eredménnyel zárta az évet a társaság.

A bevételekkel kapcsolatban a fentiekből kiderül, hogy miközben 2015-ben még a teljes bevétel 90 százalékát a piaci árbevétel adta, addig tavaly a jelentős egyéb tételek miatt ez az arány már alig haladta meg a 40 százalékot. A beszámoló szerint ebben a körben a legnagyobb tételt a vagyoni értékű jogok hasznosítása tette ki. Ezt nem részletezik, de a Gyirmótnál láthattunk hasonlót: ők a sportfogadási jogokból származó bevételt említették hasonlóan. Emellett a klub az UEFA-tól kapott 223 milliós szolidaritási hozzájárulást, az viszont meglepő, hogy a tévés közvetítési jogdíjak mindössze 22,2 millió forintot tettek ki. Jegybevételből 95,6 milliós bevétele volt a Lokinak, további 25,3 millióért pedig Sky Boxokat értékesítettek a Nagyerdei Stadionban.

Érdekesebb a hirtelen megugró egyéb bevétel összetétele, ami mögött játékoseladások állnak, a DVSC bevallása szerint 1,1 milliárd forint értékben adott el játékjogokat. A táblázat alapján igaz a hír, mely szerint Balogh Norbert több mint 2 millió eurót ért meg a Palermónak.

A fentiek mellett a kiadások legnagyobb részét a Lokinál is a személyi jellegű ráfordítások tették ki, az egymilliárdos összeg magasabb, mint a társaság teljes piaci árbevétele. Emellett volt 537,4 milliós anyagjellegű ráfordítás és 76,5 milliónyi egyéb kiadás. A DVSC Futball Szervező Zrt. üzemi eredménye 630,7 millió forint volt, míg az adózott profit 688,8 millió forintot tett ki.

Első ránézésre a DVSC gazdálkodása biztos alapokon áll, azonban azt érdemes hozzátenni, hogy a klub jelentős egyszeri bevételt könyvelt el játékoseladásokból. Ez azonban hosszabb távon nem tartható fenn, hiszen a klub tavaly kiárusította legtöbb piacképes játékosát, ami meg is látszott az idei eredményeken, hiszen csak az utolsó fordulóban sikerült megúszni a kiesést. Vagyis ha a következő években a csapat nem tud új bevételi források után nézni, akkor előbb-utóbb a kiadásokon kell faragni. Az azonban jó hír, hogy a tavalyi nyereséggel az eredménytartalék jelentősen emelkedett, vagyis néhány évig még biztosított lehet a klub működése, ebből a tartalékból ugyanis ki lehet egyenlíteni az esetleges veszteséget.

Újpest

Nehezebb ennyire átfogó információt kapni az Újpest gazdálkodásáról, hiszen az Újpest 1885 Futball Kft. tavaly átállt az üzleti év június 30-i zárására. Ez azt jelenti, hogy csak 2016 első feléről vannak információink. Persze érdemes ezekkel foglalkozni, hiszen becsülni lehet ezekből is. Az összehasonlíthatóság miatt annyit tettünk, hogy minden adatot megszoroztunk kettővel abból kiindulva, hogy időarányosan a bevételek és a kiadások is egyenletesen teljesültek.

Fél év alatt a klubnak 337,2 millió forintos árbevétele volt, emellett 781,8 milliós egyéb bevételre tettek szert. A fentiek alapján közel 1,1 milliárd forint volt az Újpest költségvetése fél év alatt. Az árbevétel legnagyobb részét az Újpest esetében is a vagyoni értékű jogok hasznosítása tette ki, ez fél év alatt 192,1 millió forint volt. A nagyobb probléma, hogy az Újpest egyáltalán nem részletezte az egyéb bevételeket, pedig ahogy láthattuk, ezek adták a teljes bevétel kétharmadát.

Az Újpest honlapján azonban megtalálható a tao-programhoz beadott kérelem, melyben találunk 2016-os tervszámokat. Ezek szerint a klub azzal számolt, hogy 1,6 milliárd forintos saját bevételét 203 milliós tao-támogatással egészítik ki, így az összes bevételük 1,8 milliárd lesz. Emellett 1,77 milliárdos kiadással számoltak, aminek felét a személyi jellegű kiadások tehették ki tavaly az egész évben. Összességében nem egyszerű pontos képet adni az Újpest gazdálkodásáról, de az elérhető információk alapján úgy becsüljük, hogy 2 milliárd forint körüli költségvetésével a harmadik-negyedik helyen állhatnak az NB1-ben. Ez alapján pedig a hetedik hely csalódás lehet.

A gond az, hogy az összes bevétel kétharmadát adó egyéb bevételek összetétele nem ismert, nem lennénk meglepve, ha ez komoly egyszeri tételeket tartalmazna, akár tulajdonosi befizetéseket is, melyek megmentették a veszteségtől a klubot. Az Újpest például több mint háromszor annyit költhetett el, mint amennyi bevételt bevallott.

Haladás

Számításaink szerint a Szombathelyi Haladás Kft. is közel másfél milliárd forintból gazdálkodott tavaly, ami elsősorban annak volt köszönhető, hogy az árbevétel a 2015-ös 858,7 millió forintról 1,27 milliárdra emelkedett. Ehhez jött 199 milliós egyéb bevétel, az adózott eredmény pedig 6,15 millió forint volt. Az ábrán jól látszik, hogy a bevétel több mint 95 százaléka két forrásból származik: a vagyoni értékű jogokból 633,8 milliót, míg reklámból 574,2 milliót kapott a Haladás.

Az előző évhez képest mindkettő jelentős ugrást jelentett, hiszen 2015-ben a vagyoni értékű jogokból 448,4 milliója, reklámból pedig 243,1 milliója volt a klubnak. A kiadások közül a Haladásnál is a személyi költségek tették ki a legnagyobb szeletet 846,6 millió forinttal, mellette az anyagjellegű ráfordítások 347,3 milliót, az egyéb kiadások pedig 219,1 milliót értek el.

Összességében a Haladás gazdálkodása kifejezetten biztató, komolyabb egyszeri tételek nélkül tudtak a magyar középmezőnynek megfelelő költségvetést előteremteni. Ugyanakkor óvatosságra ad okot az, hogy a bevételek tetemes része két fő forrásból érkezik, vagyis kevés lábon áll a működés.

Paks

Pakson nyugodtan kijelenthetjük, hogy folyamatosan erőn felül teljesít a csapat, hiszen évek óta a bajnokság legkisebb költségvetésű csapatai között vannak, ennek ellenére jól szerepelnek. A 2016-os beszámoló szerint a Paksi FC Kft. árbevétele 594,2 millió forint volt tavaly, ez 36,2 százalékkal haladta meg az egy évvel korábbi összeget. Emellett volt 457,6 milliós egyéb bevétele a klubnak a 2015-ös 323,3 millió után. Vagyis hiába tartozik az alacsonyabb költségvetésűek közé a Paks, így is jelentősen növelni tudta bevételét tavaly.

Látszik, hogy az árbevétel több mint 90 százalékát itt is a vagyoni értékű jogok hasznosítása tette ki, a többi csapathoz hasonlóan ez vélhetően a szerencsejáték-jogokból származó bevételt jelenti. Az egyéb bevételt sajnos nem részletezi a Paksi FC Kft., de annyit elárultak, hogy 302 millió forint vissza nem térítendő támogatást kaptak anyavállalatuktól. Ez az „anyavállalat” a Paksi Sportegyesület, mely a klub 100 százalékos tulajdonosa.

Többek között azért volt szükség erre a vissza nem térítendő támogatásra, mert csak a személyi jellegű kiadások 733,8 millió forintot vittek el, 2015-ben ez még csak 569,1 millió volt. Összegzésként annyit érdemes elmondani, hogy hiába szerepel évről évre erőn felül a Paks, a csapat gazdálkodása nem biztos, hogy betonbiztos lábakon áll. Egyrészt az árbevétel szinte teljes egészében egy forrásból származik, másrészt tavaly szükség volt a 300 milliós tulajdonosi támogatásra is ahhoz, hogy ilyen körülmények között tudjanak működni. A jövőt illetően azonban kérdés, hogy a tulajdonos tudja-e majd minden évben vállalni ezt a hozzájárulást.

tags: #magyar #focira #forditott #kiadasok